| |

Haushalt

Was vermeintlich immer mit dem „Haushalt“ bezeichnet wird, ist

in Wahrheit ein sehr komplexes Zahlenwerk mit Betrachtung der

vergangenen zwei Jahre, konkreten Planungen für das jeweils nächste

Haushaltsjahr sowie dem Ausblick auf die folgenden drei Jahre. Der

Haushaltsplan umfasst immer einen Zeitraum von sechs Jahren. Das

Haushaltsjahr ist das Kalenderjahr. Ergänzt wird der Haushaltsplan

um die Haushaltssatzung, welche wesentliche Inhalte aus dem

Haushaltsplan zusammenfasst. Dies sind zunächst mal die

entsprechenden Volumina im Ergebnisplan mit den Erträgen und den

Aufwendungen, die Kreditermächtigungen für Investitionstätigkeiten

aber auch für die Aufnahme von Liquiditätskrediten, wenn mehr

laufende Kosten zu leisten sind als Einnahmen hereinkommen. Letztere

sind bisher in Drensteinfurt noch nicht benötigt worden.

Weitere wichtige Bestandteile sind das Jahresergebnis, welches sich

aus dem Abzug der Erträge von den Aufwendungen ergibt. Ziel ist hier

mindestens einen Ausgleich zu erreichen, was aber in der

Vergangenheit meist kaum gelungen ist. Viele Aufgaben der Stadt, für

deren Übernahme natürlich Geld benötigt wird, sind sogenannte

Pflichtaufgaben der Kommunen und vom Mengen- und Kostenaufwand kaum

steuerbar.

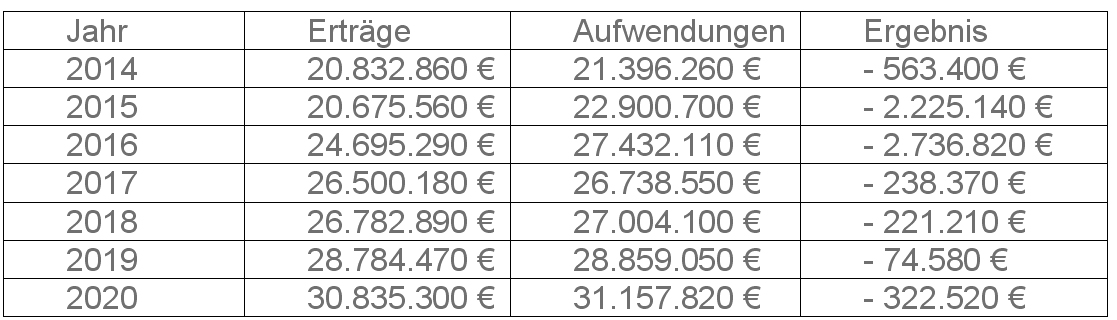

Der Haushaltsplan für das Jahr 2020 sieht Aufwendungen in Höhe von

31.157.820 € und Erträge in Höhe von 30.835.300 € vor, was in diesem

Jahr ein planmäßiges Defizit in Höhe von 322.520 € ausmacht. Wie nah

die Planungen an der Realität waren, wird im jeweiligen

Jahresabschluss festgestellt.

Für alle Freundinnen und Freunde der Zahlen habe ich mal die

Entwicklung der letzten Jahre tabellarisch aufbereitet:

Haushaltsplanungen

Erkennbar wird zum einen eine deutliche Zunahme des

Gesamthaushaltsvolumens in nur wenigen Jahren von knapp 21 Mio. €

auf knapp 31 Mio. € sowie eine leichte Verbesserung der Ergebnisse,

wenngleich diese noch defizitär sind. Im Vergleich hierzu war die

Steigerung von 2008, dem Jahr der Einführung des „Neuen Kommunalen

Finanzmanagements“ (kurz NKF) bis zum Jahr 2014 lediglich von 18,9

Mio. € auf 20,8 Mio. € deutlich geringer.

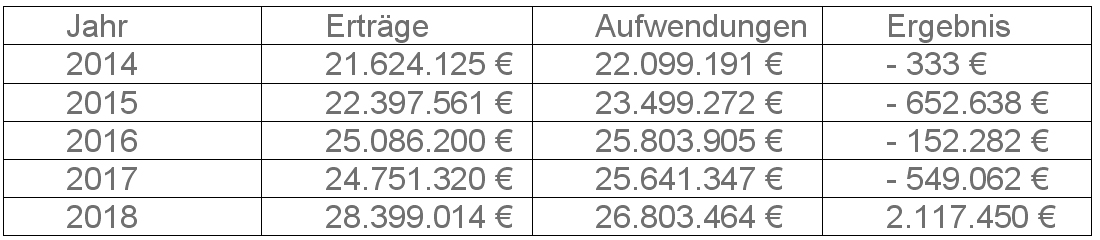

Ein verbessertes Bild der Haushaltssituation ergibt sich bei

Betrachtung der Jahresergebnisse:

Es wird deutlich erkennbar, dass die tatsächlichen Jahresergebnisse

deutlich besser sind, als die Plandaten. Dies hat vielseitige

Gründe, ganz maßgeblich auch, dass wir uns für die Folgejahre mehr

vornehmen, als wir dann tatsächlich in der Lage sind auch

umzusetzen. Mir ist aber ein „volles Auftragsbuch“ lieber, als dass

wir schon vor Ende des Jahres sagen müssten, dass alle geplanten

Vorhaben umgesetzt seien. An dieser Stelle wäre es einfach den

Haushalt „schön zu rechnen“. Ich gehe aber lieber ehrgeizig an die

anstehenden Projekte heran. Und die nächsten Jahre halten noch

einige Projekte bereit.

Vergleicht man aber rein rechnerisch auf dieser Grundlage einmal die

Plan-Daten bis 2018 (weil der 2019er Abschluss noch nicht

festgestellt ist) mit den tatsächlichen Ist-Daten, dann lässt sich

feststellen, dass sich die Jahresergebnisse aufaddiert von einem

negativen Saldo in Höhe von - 5.984.940 € zu einem Jahresüberschuss

von 763.135 € entwickelt haben. Ein Effekt, der sich unmittelbar auf

unsere Ausgleichsrücklage auswirkt, die wir damit im Ergebnis um gut

6,7 Mio. € weniger abgeschmolzen haben. Das verschafft uns gerade

mit Blick auf das, was uns das Jahr 2020 aufgrund der

Corona-Pandemie beschert ein gewisses Polster.

Der Jahresabschluss 2019 ist gerade in Erarbeitung und soll den

politischen Gremien in jedem Fall noch vor der Kommunalwahl zur

Beratung und Feststellung vorgelegt werden. Es zeichnet sich aber

schon ab, dass auch in 2019 eine deutliche Verbesserung eingetreten

ist. Mit Blick auf die Corona-bedingten Mehraufwendungen und

Mindereinnahmen kann dies ein wenig beruhigen.

Die Bilanzsumme der Stadt Drensteinfurt zum Stichtag 31.12.2018

liegt bei 125.593.341 €.

Was für die Bürgerinnen und Bürger besonders wichtig ist und

unmittelbare Auswirkungen entfaltet, sind die ebenfalls in der

Haushaltssatzung festgelegten Hebesätze der Gemeindesteuern. Das

sind die Grundsteuer A und B sowie die Gewerbesteuer. Hieraus

resultiert ein Teil der Grundbesitzabgaben, die jährlich von allen

Bürgerinnen und Bürgern an die Stadt zu zahlen sind. Veranlagt

werden hier die Eigentümer, die diese aber beispielsweise an Mieter

im Rahmen der Nebenkostenabrechnung geltend machen können. Es

handelt sich um eine bei den meisten Bürgerinnen und Bürgern äußerst

unbeliebte Einnahmequelle für die Stadt, aber doch eine der Säulen

der Finanzierung all der Aufgaben einer Kommune. So beläuft sich der

für 2020 erwartete Betrag dieser sog. Realsteuern auf knapp 6,6 Mio.

€. Und damit wird klar, dass die Gemeinden hierauf nicht verzichten

können. Vielmehr noch sind sie gehalten, all das, was sie zur

Erfüllung ihrer Aufgaben an erforderlichen Finanzmitteln benötigen,

„1. soweit vertretbar und geboten, aus selbst zu bestimmenden

Entgelten für die von ihr erbrachten Leistungen, sowie 2. im Übrigen

aus Steuern zu beschaffen, soweit die sonstigen Finanzmittel nicht

ausreichen.“ (§ 77 Gemeindeordnung für das Land Nordrhein-Westfalen)

Übersetzt heißt das nichts anderes, als dass die Gemeinde die

Ausgaben, welche sie nicht über Gebühren für konkrete von ihr

erbrachte Leistungen wieder einnehmen kann, in der Höhe als Steuern

erhebt, die nötig ist, um den gesetzlich vorgeschriebenen

Haushaltausgleich zu schaffen.

Auf Grund der Grundsteuerreform, die im November 2019 nach zähen

Verhandlungen zwischen Bund und Ländern beschlossen wurde, weil das

Bundesverfassungsgericht die bisherige Ermittlung für unrechtmäßig

erklärte hatte, wird sich die Berechnung in Zukunft ändern. Das wird

sich allerdings erst im Jahr 2025 konkret auswirken. Die

Bundesländer können über eine Öffnungsklausel eigene Wege gehen.

Nordrhein-Westfalen prüft derzeit noch, ob von dieser Möglichkeit

Gebrauch gemacht werden soll.

Fest steht aber, das die Grundsteuer eine der wichtigsten

Einnahmequellen der Kommunen generell ist. Im Jahr 2020 beträgt die

erwartete Summe aus Grundsteuer A und B fast 2,5 Mio. €. Damit wird

deutlich, dass auch Drensteinfurt nicht auf diese Einnahmen

verzichten kann. Wenn die gesetzlichen Rahmenbedingungen feststehen,

muss in den Kommunen geprüft werden, welche Auswirkungen diese

entfalten. Mein Ziel wäre es hierbei, die Hebesätze so anzupassen,

dass sich die Beträge für die Bürgerinnen und Bürger so gering wie

möglich verändern. Allerdings wird es kaum vermeidbar sein, dass es

Gewinner und Verlierer geben wird, denn das bisherige System ist ja

aus Sicht des Bundesverfassungsgerichtes nicht gerecht.

|

|